Zero-based budgeting: de complete gids om elke euro een taak te geven

Zero-based budgeting

Auteur: Emel Ersoy

Zero-based budgeting (ZBB) is een budgetmethode waarbij je jouw volledige inkomen “verdeelt” over doelen en uitgaven, totdat er nul euro onverdeeld overblijft. Dat klinkt alsof je alles moet opmaken, maar dat is niet het punt. Het punt is: elke euro krijgt een baan — sparen, vaste lasten, boodschappen, aflossen, buffer, leuke dingen — zodat je niet aan het einde van de maand hoeft te gokken waar je geld gebleven is.

Deze methode is al decennialang bekend in organisaties (“opnieuw onderbouwen vanaf nul”), en hetzelfde principe werkt verrassend goed in je privéfinanciën: je stopt met reactief betalen en gaat naar bewust sturen. Een autoritatieve uitleg van het “opbouwen vanaf nul”-principe vind je bij de Government Finance Officers Association (GFOA): https://www.gfoa.org/materials/zero-base-budgeting. Hieronder krijg je een diepgaande, praktische blog waarmee je ZBB echt kunt toepassen — inclusief voorbeelden, valkuilen en een aanpak die je volhoudt.

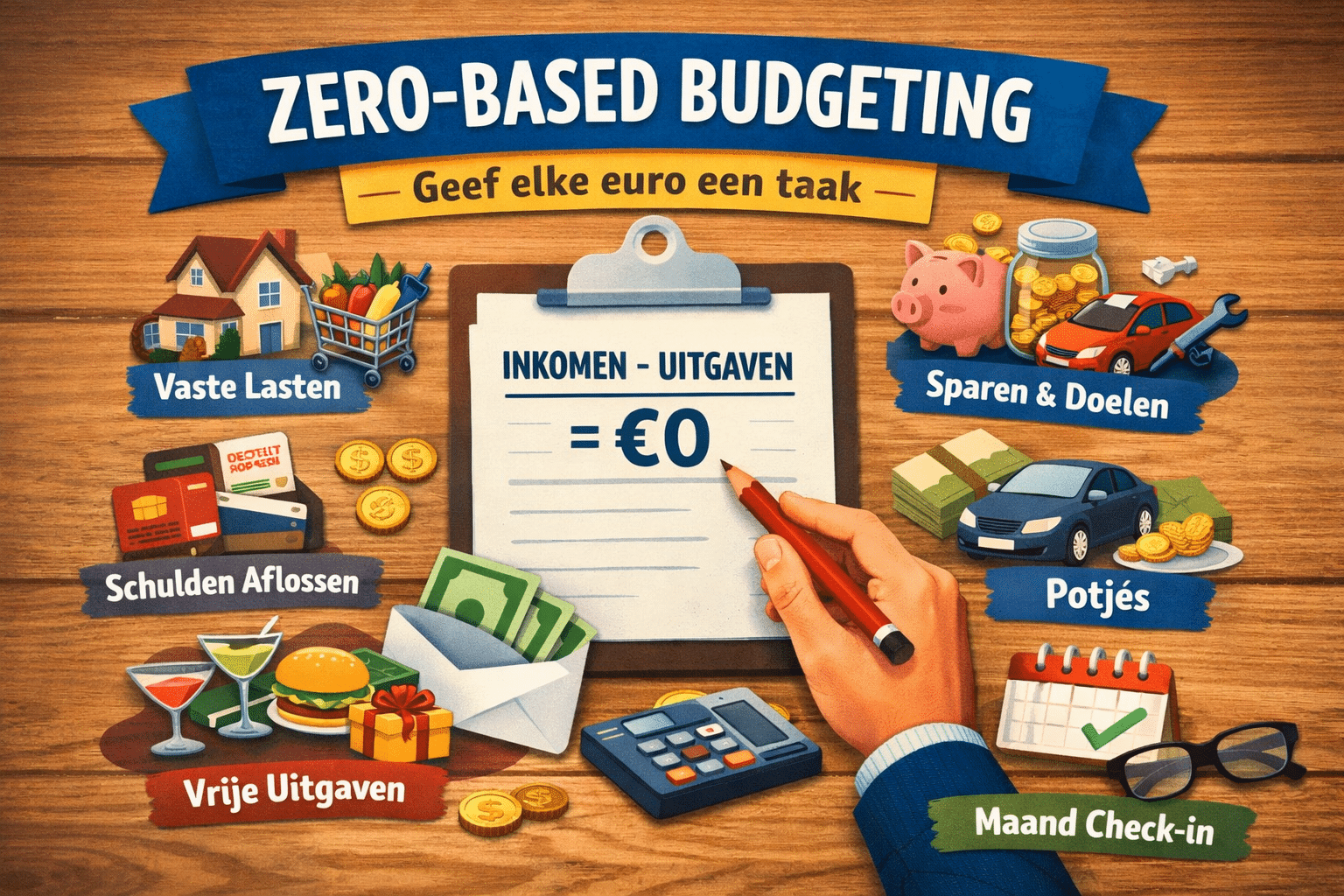

Wat is zero-based budgeting precies?

Bij zero-based budgeting start je elke maand alsof je opnieuw begint. Je kijkt naar je netto–inkomen (wat er binnenkomt) en verdeelt dat bedrag doelgericht over categorieën, totdat:

Inkomen – (alle geplande uitgaven + spaardoelen + buffers) = 0

Belangrijk: “0” betekent 0 euro zonder bestemming, niet “0 euro op je rekening”. Als jij €400 reserveert voor noodgevallen, €250 voor een vakantiepotje en €300 voor onderhoud auto, dan heeft dat geld een bestemming — ook al staat het nog op je rekening.

Waarom dit zo goed werkt

-

Je voorkomt “geldlekken” (kleine uitgaven die optellen).

-

Je maakt sparen en aflossen net zo “verplicht” als je huur.

-

Je neemt beslissingen vóórdat je gaat uitgeven.

-

Je wordt minder afhankelijk van wilskracht, meer van systeem.

Zero-based budget vs. traditioneel budget: het verschil dat je voelt

Traditioneel budgetteren is vaak: vaste lasten betalen, leven, en hopen dat er nog wat overblijft om te sparen. Dat werkt vooral als je veel ruimte hebt.

Zero-based budgeting draait het om:

-

Eerst doelen en verplichtingen plannen

-

Daarna pas vrije bestedingsruimte bepalen

-

Elke euro krijgt een doel, dus minder “oeps”-momenten

Voor wie is zero-based budgeting ideaal?

ZBB is vooral krachtig als je één of meer van deze situaties herkent:

-

Je houdt “ongeveer” bij wat er uitgaat, maar mist overzicht.

-

Je spaart wisselend: de ene maand wel, de andere niet.

-

Je hebt onregelmatig inkomen (zzp / bonussen / wisselende uren).

-

Je wilt schulden aflossen zonder dat je hele leven stilvalt.

-

Je wilt rust: weten dat rekeningen, buffers en plannen kloppen.

Ook als je al best netjes met geld bent, kan ZBB je helpen om sneller doelen te halen (buffer, vakantie, verbouwing, hypotheek extra aflossen, etc.).

De 7 bouwstenen van een zero-based budget

1) Netto-inkomen bepalen

Neem je verwachte inkomen voor de maand:

-

salaris (netto)

-

toeslagen (als je die ontvangt)

-

partnerinkomen (als je samen budgetteert)

-

bijverdiensten

Tip: Als je inkomen schommelt, werk dan met een conservatief minimum (meer daarover later).

2) Vaste lasten “eerst afvinken”

Zet je vaste lasten als eerste in je budget:

-

huur/hypotheek

-

energie/water

-

verzekeringen

-

telefoon/internet

-

abonnementen

-

kinderopvang

-

vervoer (vaste componenten)

Waarom eerst? Omdat dit je echte speelruimte bepaalt.

3) Variabele kosten realistisch plannen

Variabele posten zijn waar ZBB het verschil maakt:

-

boodschappen

-

brandstof/OV

-

kleding

-

cadeaus

-

uit eten

-

huishoudelijk

-

persoonlijke verzorging

Hier ga je van “we zien wel” naar “dit is het plan”.

4) Sinking funds (potjes) voor voorspelbare verrassingen

Veel “onverwachte” kosten zijn eigenlijk voorspelbaar:

-

onderhoud auto

-

gemeentelijke belastingen

-

eigen risico zorg

-

kerst/feestdagen

-

schoolkosten

-

onderhoud woning

-

jaarlijkse contributies

Bij ZBB reserveer je hier maandelijks voor. Daardoor hoef je minder vaak naar je spaarbuffer te grijpen.

5) Sparen en doelen als vaste categorie

Maak sparen concreet:

-

noodbuffer

-

vakantie

-

verbouwing

-

studiespaarpot

-

pensioen/extra beleggen (als dat past)

ZBB maakt sparen niet “wat overblijft”, maar “wat je kiest”.

6) Schulden aflossen met een plan (en ademruimte)

Als je aflost: maak het onderdeel van je nul-som.

Niet alleen “maximaal aflossen”, maar “maximaal haalbaar zonder terugval”.

7) Overige euro’s “toewijzen”

Pas als alles klopt, wijs je de rest toe aan:

-

vrije besteding

-

extra sparen

-

extra aflossen

-

extra buffer

Zo voorkom je dat vrijheid je plan saboteert — je plant je vrijheid.

Voorbeeld 1: Zero-based budget voor een huishouden (vaste baan)

Stel: netto inkomen = €2.650

Vaste lasten

-

huur: €1.050

-

energie: €160

-

internet/telefoon: €55

-

verzekeringen: €140

-

zorgpremie: €165

-

abonnementen: €35

Totaal vaste lasten: €1.605

Variabel

-

boodschappen: €350

-

vervoer: €140

-

kleding: €60

-

uit eten/afhaal: €70

-

persoonlijke verzorging: €35

-

huishoudelijk: €30

Totaal variabel: €685

Potjes (sinking funds)

-

auto onderhoud: €50

-

cadeaus/feestdagen: €35

-

gemeentelijke lasten: €40

-

eigen risico: €35

Totaal potjes: €160

Doelen

-

noodbuffer: €150

-

vakantie: €50

Totaal doelen: €200

Alles bij elkaar

€1.605 + €685 + €160 + €200 = €2.650

Resultaat: €0 onverdeeld ✅

Wat je nu hebt:

-

vaste lasten gedekt

-

variabele uitgaven begrensd

-

toekomstige kosten alvast betaald

-

sparen ingebouwd

En vooral: een plan waar je elke week op kunt sturen.

Voorbeeld 2: Zero-based budgeting met onregelmatig inkomen (zzp / wisselende uren)

Stel: jouw inkomen varieert tussen €2.100 en €3.000.

De truc: budgetteer op het minimum (bijv. €2.100).

Alles boven €2.100 krijgt een vaste volgorde (een “watervalsysteem”):

-

Achterstallige rekeningen / buffers aanvullen

-

Belastingpotje (zzp!)

-

Noodbuffer

-

Schulden extra aflossen

-

Doelen (vakantie, investeringen)

-

Extra vrije besteding (pas als laatste)

Zo voorkom je dat “goede maanden” je structureel duurder laten leven.

Hoe je zero-based budgeting in 30 minuten per week doet

ZBB klinkt intens, maar in de praktijk is het vooral een ritme:

Stap A — Maandstart (30–45 min)

-

inkomen invullen

-

vaste lasten checken

-

potjes aanvullen

-

variabele categorieën bepalen

-

doelen/aflossing vastzetten

Stap B — Weekcheck (10–15 min)

-

kijk per categorie: “lig ik op koers?”

-

zo niet: herschik (ZBB is flexibel, maar bewust)

Stap C — Maandeinde (10 min)

-

wat werkte goed?

-

welke categorie was te strak / te ruim?

-

1 verbetering voor volgende maand

ZBB is niet “nooit fouten maken”. Het is sneller corrigeren.

De grootste valkuilen (en hoe je ze voorkomt)

Valkuil 1: Te optimistisch plannen

Als je boodschappen historisch €420 zijn, is €300 “omdat je nu echt je best gaat doen” vaak een recept voor frustratie.

Oplossing: start met realistische gemiddelden en optimaliseer daarna.

Valkuil 2: Geen potjes voor voorspelbare kosten

Dan voelt ZBB alsof je steeds “faalt”, terwijl je eigenlijk gewoon geen ruimte hebt gemaakt.

Oplossing: maak minimaal 3 potjes: zorg, auto/transport, feestdagen.

Valkuil 3: Elke euro aflossen, geen speelruimte

Zonder ademruimte komt terugval (impulsaankopen, stress-uitgaven).

Oplossing: plan een kleine “vrije” categorie. Liever bewust €60 dan onbewust €200.

Valkuil 4: ZBB verwarren met strengheid

ZBB is niet “niks mag”. ZBB is: alles mag, als je het plant.

Valkuil 5: Niet samen afspreken (bij koppels)

Als de één potjes bouwt en de ander “op gevoel” uitgeeft, loopt het vast.

Oplossing: werk met gezamenlijke categorieën + persoonlijke speelruimte voor ieder.

ZBB slimmer maken: 5 technieken die je direct beter maken

1) Gebruik “targets” per week

Voor variabele categorieën (boodschappen/uit eten) werkt een weeklimiet beter dan een maandlimiet.

Voorbeeld:

-

boodschappen €350/maand → ~€80–€85 per week

2) Werk met “minimaal leefbaar” + “optimale maand”

Maak twee versies:

-

Basisbudget (als inkomen laag is)

-

Plusbudget (als inkomen normaal/hoog is)

3) “Buffer vóór buffer”

Eerst een mini-buffer op betaalrekening (bijv. €150–€300) zodat timing van afschrijvingen je niet verrast. Daarna pas grotere noodbuffer op spaarrekening.

4) Abonnementen-APK (elk kwartaal)

ZBB laat snel zien welke abonnementen geen waarde leveren.

5) Geef je geld fysieke “labels”

Of dat nou aparte rekeningen zijn, spaarpotjes, of categorieën in een app: labels helpen je brein om geld niet als één grote hoop te zien.

Wanneer zero-based budgeting minder geschikt kan zijn

-

Als je inkomen zo laag is dat je structureel tekortkomt zonder hulp/maatregelen.

-

Als er grote financiële instabiliteit is (bijv. beslaglegging, ernstige achterstanden) en je eerst een noodplan nodig hebt.

-

Als je moeite hebt met administratie en er nog geen basisstructuur is.

In die gevallen werkt ZBB nog steeds, maar dan als onderdeel van een breder traject: eerst stabiliseren, dan verfijnen.

Checklist: zo start je vandaag met zero-based budgeting

-

Noteer je netto-inkomen (realistisch, liefst conservatief)

-

Zet al je vaste lasten op een rij

-

Maak 5–10 variabele categorieën (boodschappen, vervoer, etc.)

-

Voeg minimaal 3 potjes toe (zorg/auto/feestdagen)

-

Kies 1–2 doelen (buffer, vakantie, aflossen)

-

Verdeel alles tot je op “0 onverdeeld” uitkomt

-

Plan een weekcheck in (vaste dag)

-

Evalueer aan het eind van de maand en pas 1 ding aan

Veelgestelde vragen over zero-based budgeting

“Moet mijn rekening echt op nul staan?”

Nee. “Nul” betekent: nul euro zonder bestemming. Geld dat je spaart of in potjes zet, heeft ook een bestemming.

“Wat als ik me niet aan het budget houd?”

Dan is je budget geen mislukking — het is feedback. Pas categorieën aan of voeg potjes toe. ZBB is een stuur, geen examen.

“Is ZBB niet veel werk?”

De eerste maand kost het wat tijd, maar daarna wordt het vooral onderhoud: 10–15 minuten per week kan al genoeg zijn.

“Kan ik ZBB combineren met aflossen?”

Juist. ZBB maakt aflossen consistent, zonder dat je elke maand opnieuw moet ‘besluiten’ of je het wel redt.

“Wat is het verschil met ‘envelope budgeting’?”

Ze lijken op elkaar. Envelope budgeting is vaak een praktische uitvoering (met enveloppen/potjes). ZBB is het principe: elke euro krijgt een taak.

Een korte reality check (die je wél helpt)

De beste zero-based budget is niet degene met de strakste cijfers, maar degene die je 3 maanden volhoudt. Consistentie wint van perfectie.

Als je dit goed aanpakt, gebeurt er iets moois:

-

je geldstress daalt,

-

je spaargeld groeit zonder dat het voelt als “afzien”,

-

en je maakt keuzes op basis van plannen in plaats van impulsen.

Nuttige andere blogs

- Woonlasten onder controle – Budgetbeheer in Amsterdam

- Budgetbeheer apps

- Budgetbeheer voor beginners op de woningmarkt

- Wat is schuldhulpverlening precies?